粤港湾控股向陈军余授出3000万份购股权 行使价为每股0.5港元

2020-05-12 15:16:49

受益于节后需求加速释放,水泥等基建下游产业链周期效应显现,叠加水泥行业旺季来临,吸引市场投资者对于水泥股的高度关注。

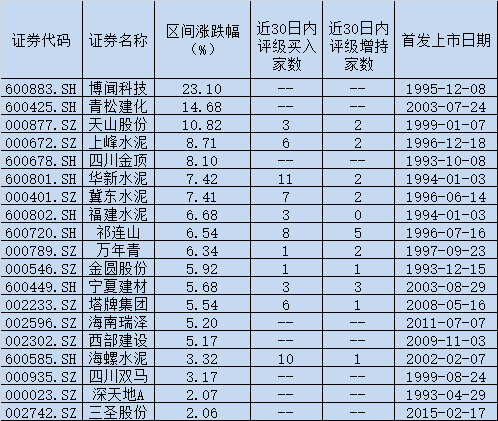

《证券日报》记者根据同花顺数据统计发现,5月份以来截至5月11日,19只水泥股迎来普涨行情。具体来看,博闻科技、青松建化、天山股份3只个股期间累计上涨10%以上,上峰水泥、四川金顶、华新水泥、冀东水泥、福建水泥、祁连山、万年青、金圆股份、宁夏建材、塔牌集团、海南瑞泽、西部建设等12只个股月内涨幅逾5%。此外,海螺水泥、四川双马、深天地A、三圣股份等4只个股也均有不错的市场表现,期间累计涨逾2%。

值得一提的是,海螺水泥、万年青、祁连山、华新水泥、上峰水泥等5只个股期间股价均创历史新高。

19只水泥股基本面一览:

《证券日报》记者通过盘点发现,目前有三大因素推动水泥股股价上扬:

首先,各地如期进入赶工状态,市场需求旺盛。一季度积压的需求集中释放,近期华东、华南地区出货率持续超过100%,全国范围出货率在92.1%。下游需求旺盛,与近期龙头企业高出货率相互验证,4月份龙头企业日发货量均维持高位,华东、华南、西北等地区水泥价格有望持续上涨。

其次,稳经济背景下,地产投资拉动水泥需求韧性。基建投资有望催化水泥行情贯穿全年,带来新的需求增量,水泥供需格局稳中向好。此外,监管层稳步推进基础设施公募REITs试点,预计将盘活存量带动增量,中长期基建行业天花板将会打开,为增量基建项目的建设带来充裕的权益资金,推动基建投资提速,预计将有力促进水泥需求。

最后,估值迎来修复行情。截至5月11日,水泥板块估值为10.39倍,仍处于合理区间。分析人士表示,在环保政策趋严的背景下,使得水泥行业集中度提升,市场波动性将会减弱,近几年水泥企业资产负债表大幅修复及盈利稳定性提升将成为此轮水泥板块估值修复的催化剂,随着国内流动性宽松,板块整体估值或将抬升,水泥行情有望贯穿全年。

粤开证券分析师刘萍接受《证券日报》记者采访时表示,“近期部分水泥股股价创历史新高,一方面是节后各地区赶工需求加速释放,导致市场做多情绪较为积极。另一方面是稳增长加码,基建、地产投资将会呈现出一定韧性,在需求端增长的情况下水泥价格依然会维持在一定高位。”

刘萍进一步指出,水泥股从2016年开始业绩面一直表现不错,目前水泥行业整个盈利水平保持在高位,由于今年整个需求端较为强劲,对于投资者来说,水泥板块估值基本合理,部分公司业绩弹性较好,如果后续业绩有超预期的表现,相对股价而言还会有一定的上升空间。

推荐海螺水泥、上峰水泥

投资策略方面,中信证券建筑和水泥行业首席分析师罗鼎建议把握两条主线:一是需求稳健且在赶工潮下库存较快消化、价格有望率先回升的华东、华南区域,;二是与基建相关性较高、水泥价格仍有上升空间的部分北方(西北、京津冀)区域,。

标签: 基建

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融头条

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息